人間は論理的に整合性の取れた意思決定を下すと思われがちですが、ごく稀に…いや結構な頻度で、非論理的で辻褄の合わない意思決定を下します。

私たちマーケターやデータサイエンティストは、数字で説明できない人間の行動を「ありえない」と一刀両断しがちですが、プロスペクト理論で考えれば論理的に説明できるようになります。人間を理解するには、行動経済学を理解する必要があると言えるでしょう。

このコンテンツでは、行動経済学を為す1つである「プロスペクト理論」のうち「確実性効果」と「損失回避」を紹介します。

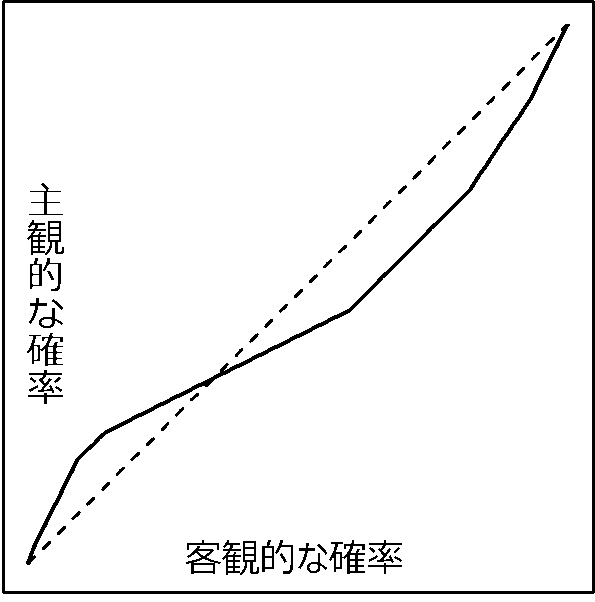

確率に対する人の反応が線形でない「確実性効果」

行動経済学を代表する学者であるダニエル・カーネマンとエイモス・トベルスキーによると、意思決定を下す際に感じる確率と、客観的確率には以下図のように乖離が生じているようです。

ある物事が起こる確率が客観的に20%~30%の時、人間の主観的な感覚でも同じように捉えます。図で言うと、点線と棒線がちょうど交わる当たり。

一方で、そこから外れるほど客観と主観のズレが大きくなります。

起きる確率(客観的な確率)が80%~90%のものを実際は低い確率だと主観的に捉え、10%~20%のものを実際より高く感じる傾向があるのです。グラフの左上と右下、それぞれ結構なギャップが見えます。

なぜなら、絶対発生しない=0%、絶対発生する=100%が起点になるからです。0%の環境下で、ごく僅かな確率でも発生すると分かれば過大に認識し、100%の環境下で、ごく僅かな確率で発生しないと分かれば過少に認識してしまうのです。

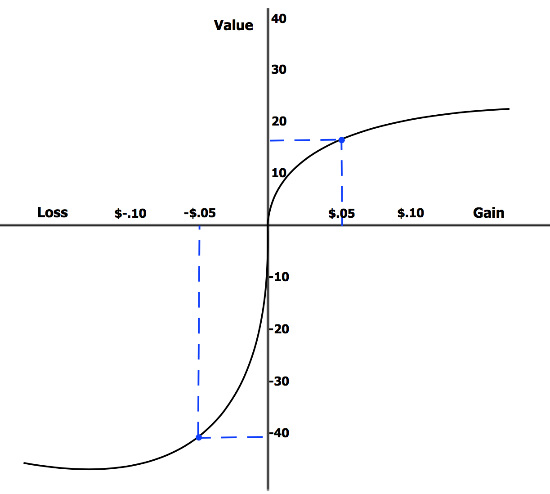

富の変化量から効用を得る「損失回避」

同じく行動経済学を代表する学者であるダニエル・カーネマンとエイモス・トベルスキーが発見したのですが、人間は利得よりも損失を大きく嫌うと分かりました。

英語版wikipedia「Prospect theory」からの画像引用

https://en.wikipedia.org/wiki/Prospect_theory

図では、縦軸は「価値」、横軸は「損失⇔利得」を表します。「価値」だとちょっと数字に置き換えにくいので、高いほど「嬉しい」、低いほど「悲しい」と置き換えて下さい。

この図を見ると、利得・損失と価値の関係を示す曲線が原点の右と左で傾きが異なっていて、損失の局面の傾きが大きいと分かります。

$5で得られる価値、$5で失う価値は、まったく同じではありません。圧倒的に「悲しい」の方が大きい。つまり、少しの損失でも大きく価値を失ってしまうと感じるのです。損したくないんですよね。

この図で考えると、特に損失において「考えられない選択」をしがちです。以下の選択肢を見比べて下さい。

(A)確実に1万円貰える

(B)50%の確率で2万円貰えるが、50%の確率で0円になる

(C)確実に1万円失う

(D)50%の確率で2万円失うが、50%の確率で0円になる

(A)と(B)では、(A)を選ぶ人が多いようです。中にはリスクを取って(B)を選ぶ人もいるでしょう。

一方で(C)と(D)では、(D)を選ぶ人が多いようです。

どちらも平均1万円の利得・損失ですが、選択肢の傾向が変わるのは図の通り、感じる価値が違うからです。

株の損切りできない人たちが、まさに「損失回避」に陥いりがちです。いま確実に売り払えば1万円の損失で済むのに、この先もしかしたら50%の確率でチャラになるかもしれない…そう考えてしまい、株を売れず、余計に損失を被ってしまうのです。

「今辞めたら最小の被害で済むのに」という論理的な思考は、「今辞めると被害が発生してしまうけど、続けたら被害すら帳消しになる可能性がある」というプロスペクト理論を前に圧倒的無意味なのです。